En una zona popular de la Alcaldía Iztapalapa, al poniente de la Ciudad de México, una mujer de 42 años responde el saludo con amabilidad. La entrevista transcurre afuera de su casa, el mismo domicilio que aparece en su inscripción como accionista principal de una Empresa que Factura Operaciones Simuladas (EFOS), una compañía fantasma que ha recibido contratos con recursos federales.

Aquella mañana de junio de 2024 relató que, cuando trabajaba como asistente en un despacho contable —al que llegó por un anuncio en el periódico— en 2015, su jefe le ofreció 5 mil pesos a cambio de que ella y su entonces esposo fundaran una empresa. Ambos se dieron de alta en el Servicio de Administración Tributaria (SAT) y completaron el papeleo necesario para constituirla. Hoy, solo ella enfrenta un proceso penal, acusada de defraudación fiscal por 154 millones de pesos, razón por la que pide no revelar su identidad ni el nombre de la empresa.

La empresa facturó en el sexenio de Enrique Peña Nieto más de 2.5 millones de pesos en contratos para insumos médicos con la entonces Secretaría de Finanzas y Administración de Puebla, y mobiliario para los Servicios de Salud de Oaxaca. La mayor parte eran recursos procedentes del Seguro Médico Siglo XXI, un programa federal creado para financiar atención médica a niños menores de cinco años sin seguridad social. Hasta que, en 2018, la compañía fue incluida por el SAT en la lista de EFOS.

Estas empresas fantasma se caracterizan por carecer de oficinas, activos o personal, y también por registrar domicilios inexistentes. En contraste con los millonarios ingresos que facturan, sus socios suelen vivir en colonias marginadas e incluso desconocen que forman parte de las llamadas factureras.

Casos como el de la mujer de Iztapalapa se repiten a lo largo y ancho del país: personas engañadas —o pagadas— para que actúen como prestanombres y funden empresas.

Mientras ella carga con las consecuencias legales, ni la Fiscalía General de la República (FGR) ni la Secretaría de la Función Pública (ahora Secretaría Anticorrupción y Buen Gobierno) no respondieron si han iniciado denuncias o investigaciones contra los funcionarios públicos que otorgaron contratos a esta u otras compañías inexistentes.

No se trata de un caso excepcional. Prácticamente todas las instancias de gobierno han hecho negocios con EFOS, incluidas la Secretaría de Hacienda y Crédito Público (SHCP) y el SAT, encargado de detectarlas.

En este reportaje, que cierra la serie “Fantasmas del erario”, Quinto Elemento Lab expone la forma en que el sistema trata a las EFOS como un problema estrictamente fiscal, pese a que estas compañías han obtenido recursos públicos millonarios en las últimas dos décadas. Esto ha derivado en un bajo número de investigaciones sobre contrataciones de empresas fantasma con dinero del erario y ha fortalecido la impunidad.

Además, el SAT canceló a las EFOS más de 7 mil millones de pesos en créditos fiscales: desistió de cobrarles, ya sea porque era más costoso el proceso que el valor del adeudo, o porque las compañías no tenían activos o fondos para pagar.

De la evasión fiscal a los contratos públicos

El propósito inicial de las empresas fantasma en México era la evasión fiscal. Denise Tron, abogada e integrante de la organización civil Justicia Justa, explica que en los años 80 era común imprimir bloques de facturas, llenarlas con datos falsos y usarlas como deducibles para pagar menos contribuciones; sin embargo, a partir de 2004 el SAT digitalizó la facturación, por lo que para evadir impuestos había que dar de alta una empresa ante las autoridades.

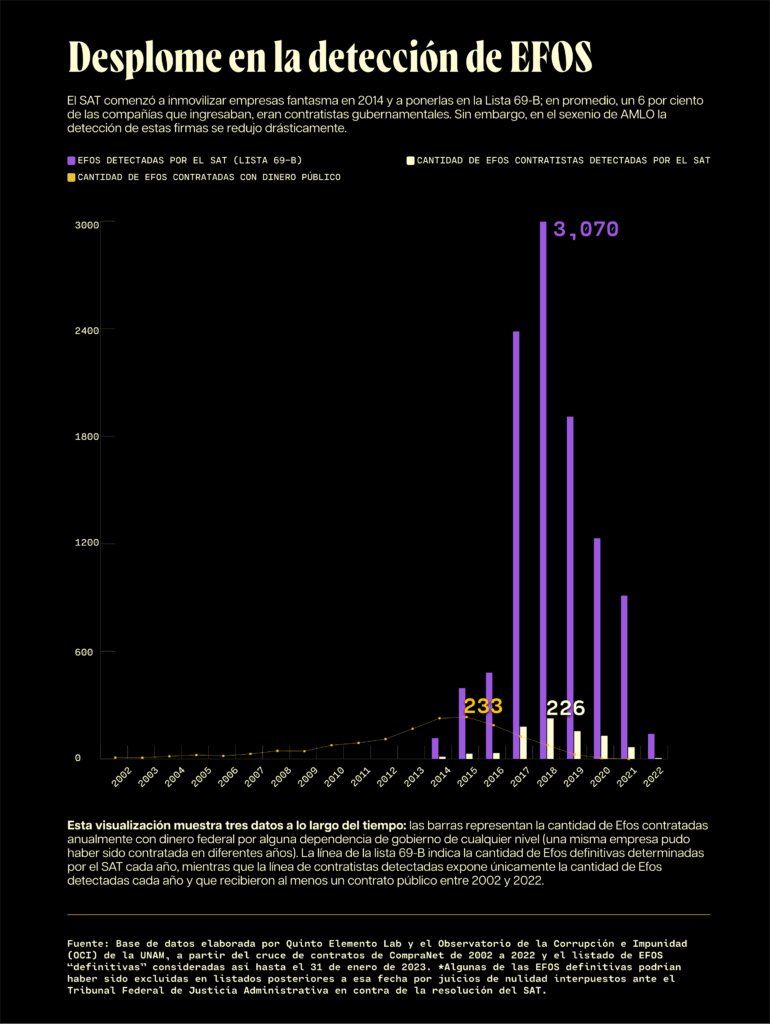

Con la reforma fiscal de 2014, el SAT adquirió facultades para detectar, inmovilizar y publicar el nombre de las factureras. Desde entonces, y hasta el primer trimestre de 2025, ha incluido a más de 10 mil empresas en su listado de EFOS definitivas, aquellas que no pudieron demostrar que sus operaciones eran reales.

Pero lo que nació como un esquema para defraudar al fisco, se convirtió en un camino para conseguir contratos públicos, y no entregar bienes o servicios a cambio del dinero.

Una base de datos elaborada por Quinto Elemento Lab y el Observatorio de la Corrupción e Impunidad (OCI) del Instituto de Investigaciones Jurídicas de la UNAM cruzó el listado de EFOS definitivas registradas hasta el 31 de enero de 2023 con los contratos de Compranet de 2002 a 2022. El análisis reveló que, en ese lapso, 486 dependencias de todos los niveles firmaron contratos por más de 11 mil 492 millones de pesos con 834 empresas fantasma.

Esto significa que alrededor del ocho por ciento del total de EFOS registradas por el SAT también eran contratistas gubernamentales.

Pero ¿cómo cientos de compañías inexistentes lograron obtener más de 3 mil 500 contratos durante dos décadas? Lo que esta investigación halló fueron múltiples fallas del sistema: desde cómo el SAT verifica a las empresas, hasta los procedimientos de contratación pública.

Una de las primeras fallas es la nula verificación de los domicilios fiscales. Una extrabajadora del área de detección de EFOS del SAT, entrevistada para este reportaje, explica que deberían realizarse inspecciones en campo para comprobar que las empresas existen y que las direcciones cumplen con los requisitos de un domicilio fiscal (por ejemplo, que no sea una vivienda).

“La legislación fiscal sí establece los lineamientos de qué se tiene que considerar como domicilio fiscal, no puede ser la casa de uno de los socios ni la casa del representante legal”, explica Tron. La dirección de una empresa no solo debe corresponder al lugar donde está la administración principal del negocio, sino ser un espacio congruente con las actividades de la compañía.

Mediante solicitudes de información se le preguntó al SAT sobre la cantidad de inspecciones en campo realizadas entre 2014 y 2023. Respondió que, en ese periodo, hubo “cero visitas realizadas a domicilios de contribuyentes que, de acuerdo con esta misma autoridad, calificarían bajo alguno de los supuestos previstos en el artículo 69-B [que define a las factureras] del Código Fiscal de la Federación”. La dependencia declinó responder un cuestionario enviado por Quinto Elemento Lab con preguntas adicionales para este reportaje.

En Iztapalapa, este equipo periodístico localizó domicilios fiscales de varias empresas fantasma y de sus accionistas, como el de la mujer que aceptó ser socia de una EFOS.

La dirección registrada por MC Iniciativa Gráfica, que facturó 87 millones de pesos a tres dependencias —la mayoría a la empresa estatal Impresora y Encuadernadora Progreso (IEPSA)— en el sexenio de Felipe Calderón, es una casa donde vive un veterinario. A pocos kilómetros de distancia, en una zona rodeada de naves industriales orientadas hacia el Cerro de la Estrella, vive una de las accionistas. De una ventana del primer piso de una modesta casa se asoma una mujer mayor al oír su nombre, pero se niega a hablar sobre la compañía: se excusa con voz temblorosa diciendo que está recién operada.

Otra falla crítica es el tiempo que tarda el SAT en detectar e inmovilizar a las empresas fantasma.

Según el análisis de Quinto Elemento Lab y el OCI, transcurren, en promedio, 3.3 años desde la creación de una EFOS hasta que obtiene su primer contrato con recursos federales, y 8.1 años entre su fundación y el momento en que es inhabilitada por el SAT.

Además, los procedimientos de contratación no son eficaces para identificarlas. El 99 por ciento de las 834 factureras descubiertas en esta investigación no habían sido detectadas por el SAT cuando el gobierno las contrató por primera vez.

“El funcionario dice: ‘Oye, yo celebro la operación. Hoy, [la empresa] no está en el 69-B [el listado de EFOS del SAT], y dos años después aparece, ¿cómo iba a saber yo que era fantasma?’”, ejemplifica el abogado fiscalista y experto en empresas fantasma Luis Pérez de Acha.

La única barrera “anti EFOS” en los procedimientos de contratación federales —y solo para convenios superiores a los 300 mil pesos— es la Opinión del Cumplimiento de Obligaciones Fiscales. Este documento, que expide el SAT, básicamente certifica que hay un RFC (Registro Federal de Contribuyentes) inscrito y activo de la empresa, que no adeuda impuestos, que está al corriente en sus obligaciones fiscales y que no figura en la lista de EFOS.

Como muchas de estas compañías aún no han sido detectadas al momento de contratarlas, obtienen opiniones “positivas” que satisfacen a las dependencias.

En 2019, la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT) en Sonora contrató a Construcción Instrumentación y Servicios, que fue declarada EFOS un mes después de firmar el convenio. La empresa había presentado una opinión positiva del SAT, argumentó el titular de la oficina de la dependencia. La firma cobró el anticipo y dejó abandonada la obra que debía realizar en la Carretera Federal 2.

Los procesos de contratación no obligan a las dependencias a verificar domicilios, revisar listados del SAT, ni detectar incongruencias (discrepancias fiscales) entre el objeto social de la empresa —a lo que se dedica— y la naturaleza del contrato.

Un ejemplo: la compañía fundada por la pareja de Iztapalapa amplió sus actividades a rubros tan diversos como comercialización de telas, realización de escenografías, impresión de folletos y obtención de materias primas para restaurantes, entre muchísimas cosas más. El documento aclara que, por falta de espacio, no se pudo enunciar completo su abanico de actividades.

“Sí habría forma de poder identificar que se trata de una empresa fantasma si realmente hubiese una política de prevención, de seguimiento, de control y de vigilancia”, señala Sarahí Salvatierra, de la organización Fundar.

Hasta Hacienda y el SAT contrataron EFOS

La incursión de las empresas fantasma en el aparato de gobierno fue tal que alcanzó a las propias autoridades fiscales.

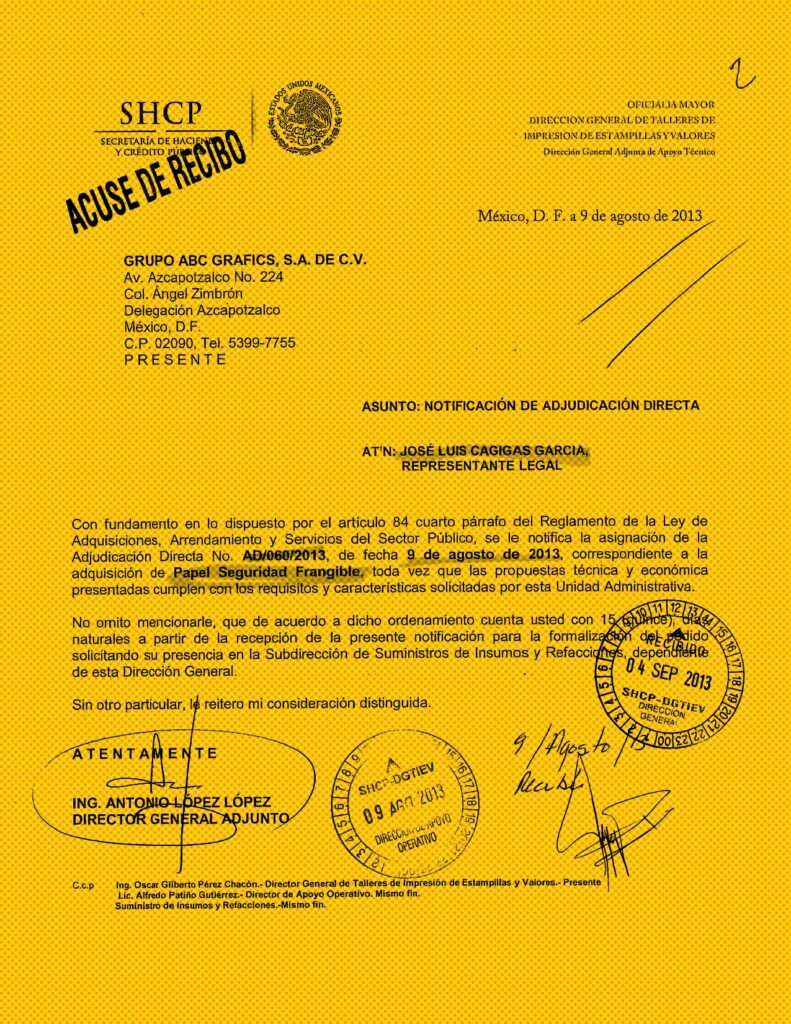

Entre 2013 y 2014, la Secretaría de Hacienda contrató 10 veces, por un total de 28.2 millones de pesos, a Grupo ABC Grafics. Todos los convenios fueron por adjudicación directa, otorgados por un único funcionario que dejó la dependencia en 2016.

La revisión del expediente muestra que no se realizó la investigación de mercado establecida por la Ley de Adquisiciones, así que no se explica por qué esa empresa fue elegida para que surtiera cientos de miles de metros de papel de seguridad, empleado en la elaboración de marbetes, un sello que se coloca en bebidas alcohólicas para certificar su legalidad.

La compañía fue declarada inexistente en 2019. Las pruebas de que se entregaron los suministros son facturas con un sello de recibido del almacén de la dependencia. Hacienda declinó responder un cuestionario sobre este y otros hallazgos.

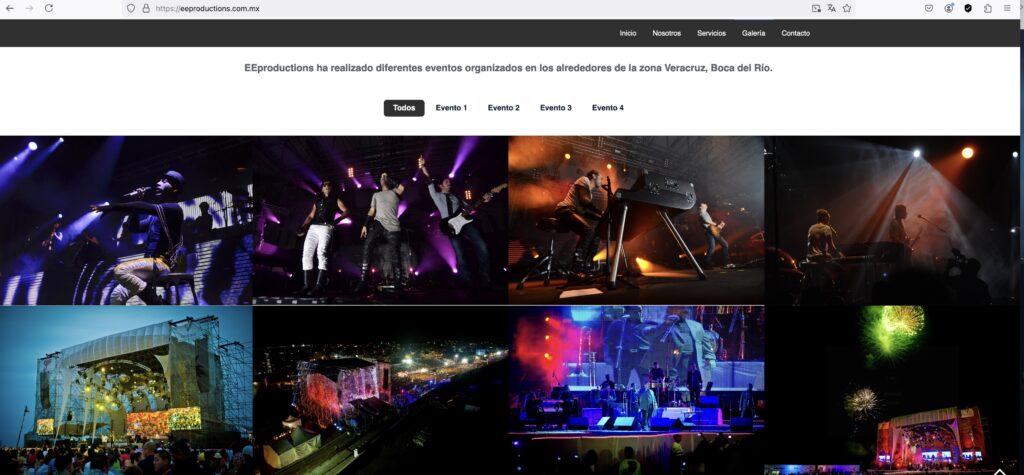

El SAT también contrató ocho empresas entre 2009 y 2016 por cerca de 17 millones de pesos, a las que años después clasificó como EFOS: Comercializadora Caume, Constructora Lugcarr, Corporativo PMA, Corporativo Puerto México, Desarrollos Luga, E&E Production, Promex Soluciones y Warehouse Supply de México.

De los 17 contratos que otorgó a estas compañías, 15 fueron por adjudicación directa. La mayoría era para servicios de limpieza, fumigación, mantenimiento, eventos deportivos internos y, en menor medida, obras de remodelación y suministros de papelería.

Mediante correo electrónico se buscó a las empresas mencionadas. Solo respondió Ernesto Carvajal, accionista principal de E&E Production, contratada dos veces por el SAT.

En 2015, esta compañía recibió más de medio millón de pesos de la Subadministración de Recursos y Servicios de la dependencia en Veracruz para la inauguración de un evento deportivo —una especie de “olimpiadas del SAT”— y el arrendamiento de una pantalla.

Vía telefónica, Carvajal dijo que mantiene una disputa legal contra la dependencia por clasificar a su empresa como EFOS. “Hasta al mismo SAT le trabajé. ¿Tú crees que ellos no me revisaron para ver si estaba yo bien?”.

Pero admitió que la firma no contaba con oficinas ni personal. La dirección de la empresa era su casa, ubicada en un fraccionamiento de Boca del Río, y solo trabajaban él y otra accionista.“De ahí en fuera todo, todo, lo subarrendábamos”. La pantalla que rentó al SAT para su evento deportivo era una que, a su vez, alquiló con otro proveedor.

Cancelación de impuestos, otro golpe al erario

El daño al erario no se limita a que las EFOS incumplan contratos, encarezcan servicios o entreguen obras deficientes. También evaden impuestos. “La hacienda pública está perdiendo dinero porque no recibe los impuestos que tendría que recibir por las empresas factureras”, advierte el abogado Luis Pérez de Acha.

Además de los 11 mil 472 millones de pesos de dinero federal asignados a empresas fantasma, Quinto Elemento Lab halló que en los sexenios de Peña Nieto y Andrés Manuel López Obrador el SAT dejó de cobrar más de 7 mil 239 millones de pesos de impuestos a 124 EFOS contratistas. En la mayoría de los casos, los créditos fiscales se cancelaron después de que las empresas ya habían sido declaradas inexistentes.

La principal razón de las cancelaciones fue la insolvencia, es decir, la autoridad fiscal no encontró activos para hacer efectivo el cobro del adeudo. Y en menor medida hubo casos de incosteabilidad, cuando el crédito es tan pequeño que sale más caro emprender una batalla legal que recuperarlo.

De las compañías fantasma que obtuvieron dinero público y terminaron con créditos fiscales, 27 debían entre 10 y mil millones de pesos, que el SAT canceló por insolvencia. Las empresas más beneficiadas fueron Grupo Comercializador Cónclave y Publicidad y Mercadotecnia Creativa PYMC, con adeudos que superaban los mil millones de pesos cada una. Ambas fueron contratistas en el sexenio de Calderón.

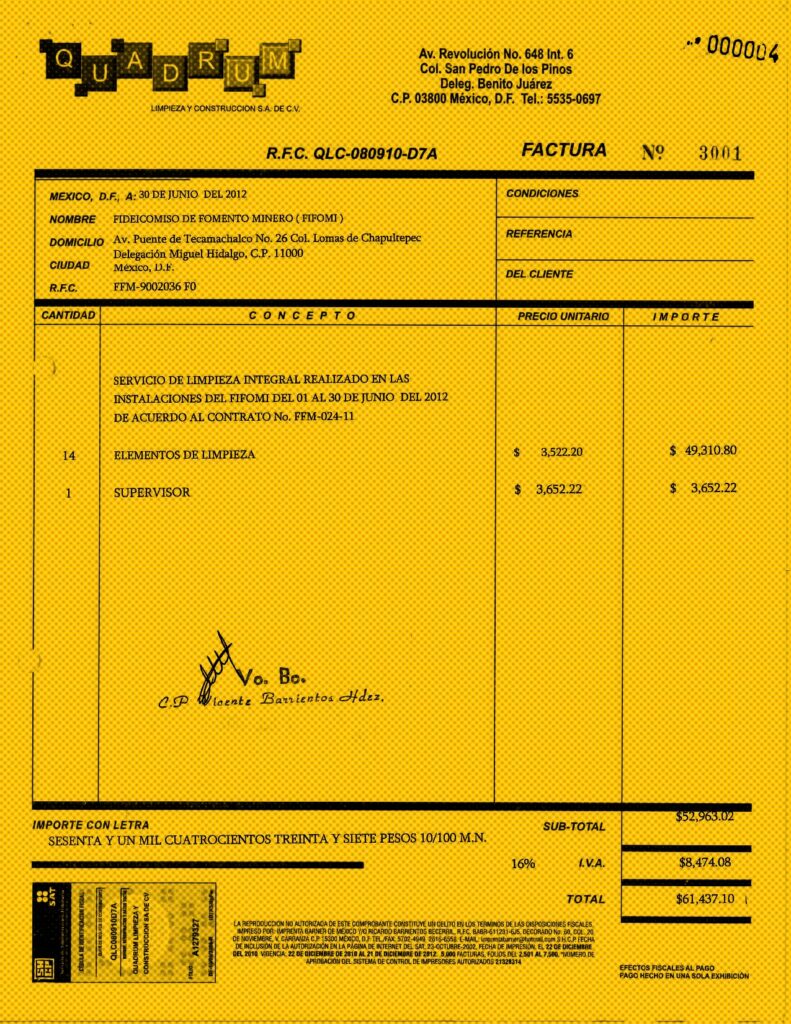

Una veintena de EFOS con contratos públicos por decenas de millones de pesos resultaron beneficiadas con cancelaciones de algún tipo. Por ejemplo, el SAT le perdonó un crédito fiscal de apenas 4 mil 400 pesos a Quadrum Limpieza y Construcción, que había sumado contratos por más de 113 millones de pesos en los periodos de Calderón y Peña Nieto. No lo canceló por incosteable sino por insolvente: para el SAT, la millonaria contratista no tenía activos que valieran esa cantidad.

Impunidad y protección de beneficiarios finales

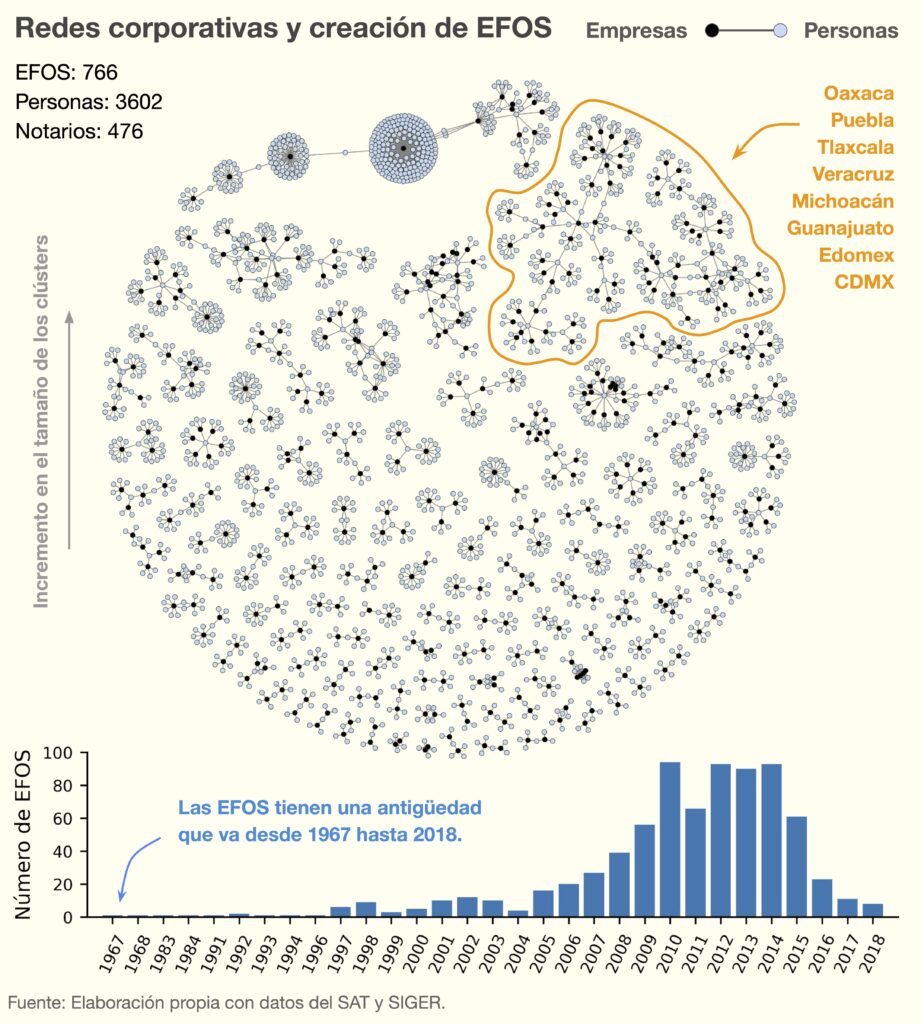

Detrás de las 843 empresas fantasma que firmaron contratos con el gobierno mexicano en las últimas dos décadas hay poco más de 3 mil 500 personas que figuran como accionistas, representantes legales, administradoras o comisarias.

Aunque no es posible afirmar que sucede en todos los casos, habitualmente son “prestanombres de bajo perfil socioeconómico” y no los verdaderos dueños del negocio, explica el abogado Pérez de Acha en un artículo. En cambio, los “beneficiarios finales” —quienes realmente obtienen las ganancias— rara vez se conocen.

Para Vania Pérez, presidenta del Comité de Participación Ciudadana del Sistema Nacional Anticorrupción, es fundamental revelar estas identidades. “Tiene que ver con el rastro del dinero, sobre todo el que viene de los recursos públicos. ¿A quién llegó?”, plantea.

Para lograrlo haría falta una ley general de beneficiarios finales o un protocolo de compras públicas que los incluyera. “Hemos encontrado muy poco eco por parte de las autoridades, […] no quieren que se conozcan los beneficiarios finales, ¿por qué? Porque ahí van a estar los nombres de algunos servidores públicos”.

En México, el riesgo de ser sancionado por contratar una empresa fantasma o beneficiarse de ella es mínimo. Aunque se han identificado más de 10 mil EFOS, la SHCP respondió por solicitudes de Transparencia que, entre 2014 y 2023, apenas 17 casos de defraudación fiscal relacionados con EFOS llegaron ante un juez. Para ese periodo, la Procuraduría Fiscal de la Federación reportó 2 mil 343 querellas por el mismo delito. Estos casos no están relacionados con contratos públicos.

En cambio, ni Hacienda ni la FGR informaron cuántas indagatorias se han iniciado por casos de corrupción que involucran a empresas fantasma y servidores públicos.

Detrás de cientos de empresas fantasma se encuentran miles de personas que las constituyen. Expertos señalan que buena parte de estas figuras se tratan de prestanombres y no de los verdaderos dueños de las compañías. Imagen: Observatorio de la Corrupción e Impunidad, UNAM.

La mujer entrevistada en Iztapalapa lo vive en carne propia. Hoy enfrenta un proceso penal por haber prestado su identidad para crear una EFOS. “En ese tiempo yo no sabía”, lamenta. “Estoy luchando ahorita por mi libertad. Tengo cuatro años con este juicio”.

Aunque admite estar consciente de que ella y su esposo fundaron la compañía, dice que nunca se involucraron en la formalización de los contratos públicos. Tampoco conoce a los representantes legales que hicieron los negocios con las dependencias de Puebla u Oaxaca, ni recuerda haber abierto una cuenta de banco. “Me tocó ver cómo traían las chequeras y ella [otra trabajadora del despacho contable] practicaba las firmas”.

Los 154 millones de pesos que presuntamente defraudó a la hacienda pública, según la acusación, contrastan con su historia personal. Ahora trabaja limpiando una casa ajena cerca de su vivienda, en una calle que los sábados se llena de puestos de comida.

Su voz suave y ritmo calmado contrasta con la narración de su desventura: “He estado en el psiquiátrico. Pues tengo muchos…”, se detiene. “¿Cómo te puedo explicar? Desde ese año… muchos intentos de suicidio. Mira”. Muestra las cicatrices de sus muñecas.

En la administración de AMLO hubo intentos para combatir a las factureras. En 2020, la defraudación fiscal se incluyó en los delitos que ameritan prisión preventiva de oficio, una disposición que fue invalidada en 2022 por la Suprema Corte de Justicia de la Nación. En 2024, el expresidente impulsó la misma medida a nivel constitucional. El SAT celebró la iniciativa de “penalizar con severidad el delito fiscal ejercido por la delincuencia de cuello blanco mediante el uso de las llamadas factureras”, pero al final quedó fuera de la reforma. Se trató de esfuerzos con una perspectiva fiscal que no atacaban el problema de la contratación pública.

Contratar EFOS con recursos del erario no es delito en México. “No se ha incluido en la legislación, ese es un problema […], pero también está detrás una falta de voluntad política, de impunidad”, destaca Tron, de Justicia Justa. “Tiene que ponerse explícitamente lo del 69-B, de no contratar esas empresas”, dice Janet Oropeza, de Fundar.

Pero la reforma no bastaría, advierte Oropeza, si la detección de estas compañías se debilita, como sucedió desde el periodo de López Obrador. A lo largo de casi una década, el SAT pasó de inhabilitar más de 3 mil EFOS en 2018 a solo 42 en 2023.

Este es el panorama del sistema mexicano que trata de combatir a las empresas fantasma: mientras una mujer podría pisar la cárcel por ser prestanombres para constituir una EFOS, los verdaderos beneficiarios y los funcionarios que les dieron contratos siguen sin ser investigados.

“Tengo brotes psicóticos. Tengo estrés postraumático. Por eso no salgo de esta calle”, dice la accionista de papel. “Te cambia la vida”.

Con información de René Valencia y Efraín Tzuc

{kind=link}